Banki nadal uprzywilejowane przed sądami.

Pomimo zmian w przepisach ustawy Prawo bankowe, eliminujących z porządku prawnego dotychczasowe uprzywilejowania banków w postaci możliwości wystawiania bankowych tytułów egzekucyjnych, te nadal mają korzystniejszą pozycję w dochodzeniu wierzytelności na drodze sądowego postępowania cywilnego.

Trochę historii:

Jeszcze w 2013 r. banki oraz nabywcy wierzytelności bankowych (fundusze sekurytyzacyjne) posiadali bardzo uprzywilejowaną, względem konsumentów – dłużników banków, pozycję w przypadku dochodzenia swych wierzytelności wynikających z czynności bankowych.

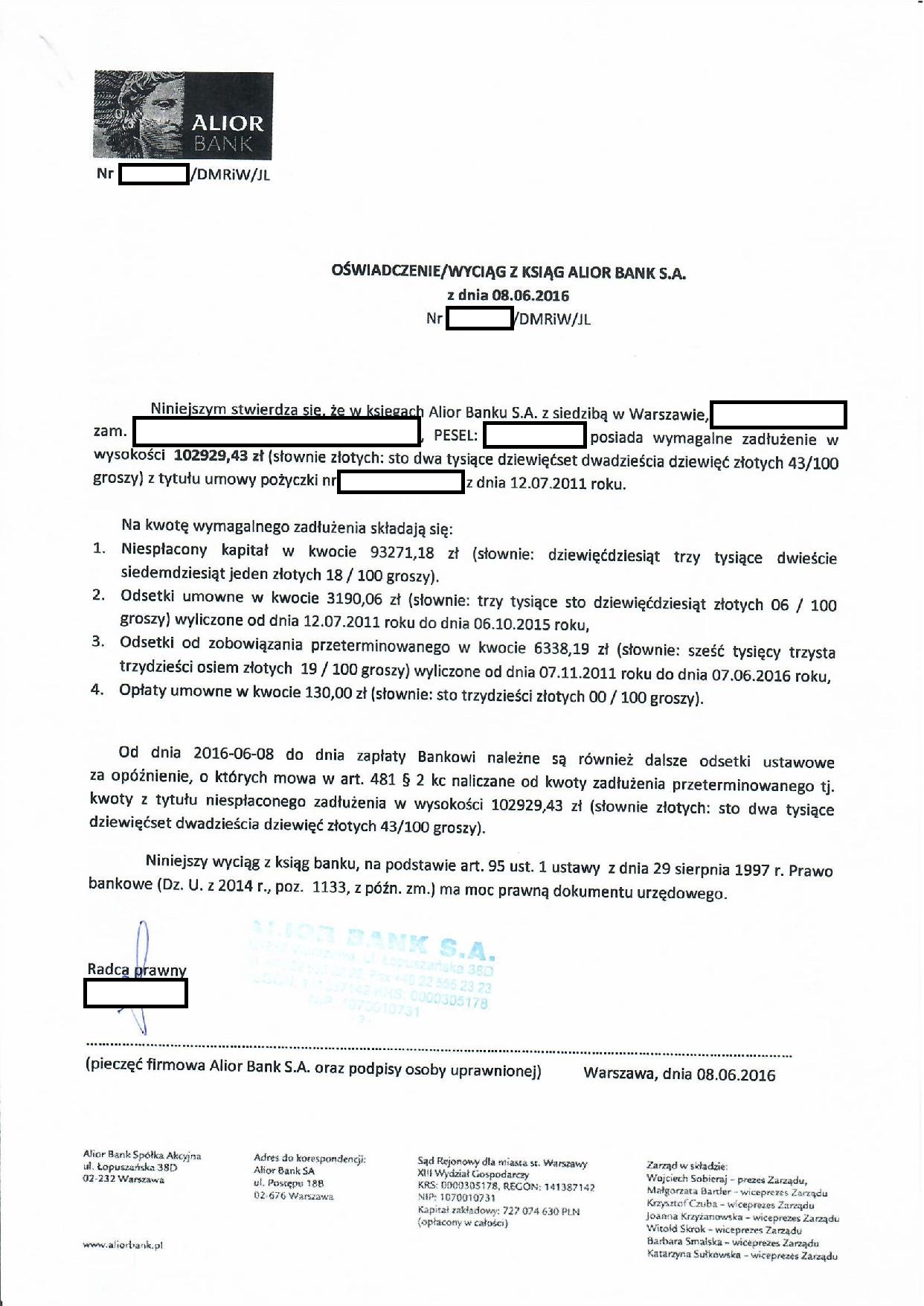

Po pierwsze, wystawiane przez te instytucje finansowe wyciągi z ksiąg rachunkowych (odpowiednio: wyciągi z ksiąg rachunkowych banku oraz wyciągi z ksiąg rachunkowych funduszu sekurytyzacyjnego) posiadały moc prawną dokumentów urzędowych w ramach sądowego postępowania cywilnego. Inaczej mówiąc: banki oraz fundusze sekurytyzacyjne dochodzące przed sądami powszechnymi zapłaty wierzytelności od kredytobiorców nie przedstawiały żadnych merytorycznych dokumentów na okoliczność istnienia, wysokości czy wreszcie wymagalności tak dochodzonych roszczeń – wystarczające było przedstawienie wygenerowanego przez bank / fundusz „kwitka” z podpisem pracownika banku (funduszu) i zamieszczonej pieczęci, na którym jednostronnie stwierdzano rzekome zadłużenie dłużnika i jego wysokość. Sąd zazwyczaj na takiej podstawie uznawał roszczenie za udowodnione zgodnie z twierdzeniami banku / funduszu.

Sytuację zmieniło dopiero zakwestionowanie takiej pozycji banków przez Trybunał Konstytucyjny. Przełomowym był wyrok TK z dnia 15 marca 2011 r. (sygn. akt P 7/09), w którym wskazano, iż art. 95 ust. 1 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe jest niezgodny z art. 2, art. 32 ust. 1 zdanie pierwsze i art. 76 Konstytucji Rzeczypospolitej Polskiej.

W wyniku wydania ww. orzeczenia przez Trybunał Konstytucyjny, w dniu 18 czerwca 2013 r. Prezydent RP podpisał ustawę o zmianie ustawy – Prawo bankowe oraz ustawy o funduszach inwestycyjnych. W konsekwencji tej zmiany, z dniem 20 lipca 2013 r. wyłączono moc prawną dokumentów urzędowych w odniesieniu do wyciągów z ksiąg rachunkowych banku (funduszu) w sądowym postępowaniu cywilnym.

Kolejno, do 27 listopada 2015 r. banki miały prawo samodzielnie wystawiać tzw. bankowe tytuły egzekucyjne (BTE), omijając tym samym często długą i kosztowną drogę dochodzenia roszczeń w sądowym postępowaniu cywilnym. Ich pozycja była rażąco nierówna w porównaniu do sytuacji konsumentów – dłużników banków. Ci, by zakwestionować zasadność czy nawet wysokość dochodzonych w ten sposób przez banki roszczeń mogli jedynie próbować obrony składając, kosztowne powództwa przeciwegzekucyjne, dopiero po faktycznym wszczęciu przez komornika sądowego egzekucji z ich majątku.

Cały etap postępowania sądowego w takich sytuacjach ograniczał się jedynie do nadania przez sąd klauzuli wykonalności wystawionemu przez bank BTE, w którym to etapie dłużnik faktycznie nie uczestniczy (posiedzenie odbywa się bez udziału stron; dłużnik nie ma prawa wnosić merytorycznych zarzutów przeciw roszczeniom banku stwierdzonym w BTE).

Dopiero na skutek wyroku Trybunału Konstytucyjnego 2 kwietnia 2015 r. (sygn. akt P 45/12) uznano bankowe tytuły egzekucyjne za jawne naruszenie Konstytucji RP. Zakwestionowana regulacja została usunięta z porządku prawnego na podstawie Ustawy z 25 września 2015 r. o zmianie ustawy – Prawo bankowe oraz niektórych innych ustaw, która weszła w życie 27 listopada 2015 r.

Banki nadal mają łatwiej:

Niezależnie od ww. zmian w przepisach Prawa bankowego, zabrakło usunięcia z obowiązującego porządku prawnego przepisu pozwalającego bankom uzyskiwać nakazy zapłaty w postępowaniu nakazowym na podstawie wyciągów z ksiąg rachunkowych banku (zakwestionowanych przez TK w 2011 r. za niezgodne z Konstytucją RP) oraz wezwania do zapłaty skierowanego do dłużnika banku.

Chodzi o art. 485 § 3 Kodeksu Postępowania Cywilnego (KPC), który stanowi: „Sąd może wydać nakaz zapłaty, jeżeli bank dochodzi roszczenia na podstawie wyciągu z ksiąg bankowych podpisanego przez osoby upoważnione do składania oświadczeń w zakresie praw i obowiązków majątkowych banku i opatrzonego pieczęcią banku oraz dowodu doręczenia dłużnikowi pisemnego wezwania do zapłaty”.

W takiej sytuacji, obrona pozwanego Klienta banku przed roszczeniami stwierdzonymi wyciągiem z ksiąg rachunkowych tej instytucji, wiąże się z koniecznością złożenia zarzutów od nakazu zapłaty, od którego to pisma procesowego uiszczana jest obowiązkowa opłata sądowa wynosząca 3,75% wartości dochodzonego przez bank roszczenia. Często koszty są niemałe i przerastające możliwości finansowe kredytobiorców.

Banki, wybierając tryb dochodzenia roszczeń przed sądem na podstawie art. 485 § 3 KPC, nadal nie muszą wskazywać, na jakiej podstawie prawnej i faktycznej została ustalona wysokość wierzytelności oraz jej wymagalność. W konsekwencji rodzi się zasadne pytanie o zgodność takiego rozwiązania z Konstytucją RP.

Moim zdaniem, ww. przepis powinien zostać usunięty z porządku prawnego jako logiczna konsekwencja wyroków TK z 15 marca 2011 r. (sygn. akt P 7/09) oraz z 2 kwietnia 2015 r. (sygn. akt P 45/12), gdyż obecnie nadal pozycja banków jest znacznie bardziej korzystna, niż pozycja pozostałych podmiotów, a obrona dłużników przed sądem pozostaje mocno ograniczona.